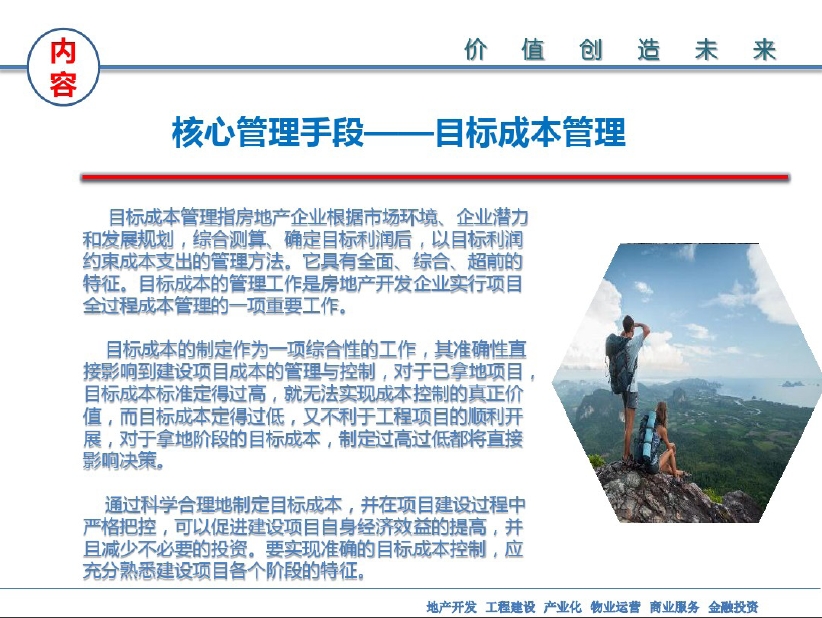

Ŀ��(bi��o)�ɱ�����ָ���خa(ch��n)��I(y��)����(j��)�Ј�(ch��ng)�h(hu��n)���� ��I(y��)�����Ͱl(f��)չҎ(gu��)�����C�Ϝy(c��)�����_��Ŀ��(bi��o)����(r��n)����Ŀ��(bi��o)����(r��n)�s���ɱ�֧���Ĺ���������������ȫ�����C�ϡ���ǰ��������Ŀ��(bi��o)�ɱ��Ĺ��������Ƿ��خa(ch��n)�_�l(f��)��I(y��)��(sh��)���(xi��ng)Ŀȫ�^(gu��)�̳ɱ�������һ�(xi��ng)��Ҫ������Ŀ��(bi��o)�ɱ����ƶ�����һ �(xi��ng)�C���ԵĹ���,���(zh��n)�_��ֱ��Ӱ푵����O(sh��)�(xi��ng)Ŀ�ɱ��Ĺ����c����,��(du��)�����õ��(xi��ng)ĿĿ��(bi��o)�ɱ���(bi��o)��(zh��n)�����^(gu��)�ߣ��͟o(w��)����(sh��)�F(xi��n)�ɱ����Ƶ������r(ji��)ֵ����Ŀ��(bi��o)�ɱ������^(gu��)�ͣ��ֲ����ڹ����(xi��ng)Ŀ������_չ����(du��)���õ��A�ε�Ŀ��(bi��o)�ɱ����ƶ��^(gu��)���^(gu��)�Ͷ���ֱ��Ӱ푛Q����ͨ�^(gu��)�ƌW(xu��)�������ƶ�Ŀ��(bi��o)�ɱ�,�����(xi��ng)Ŀ���O(sh��)�^(gu��)���Ї�(y��n)��ѿ�,���Դ��M(j��n)���O(sh��)�(xi��ng)Ŀ������(j��ng)��(j��)Ч������,���Ҝp�ٲ���Ҫ��Ͷ�Y��Ҫ��(sh��)�F(xi��n)��(zh��n)�_��Ŀ��(bi��o)�ɱ���������(y��ng)�����Ϥ���O(sh��)�(xi��ng)Ŀ����(g��)�A�ε�������